La SUNAT ha incorporado al Catálogo de Esquemas de Alto Riesgo Fiscal, 11 nuevas situaciones o relaciones económicas que pueden implicar un potencial incumplimiento de las obligaciones tributarias y la aplicación de la Cláusula Antielusiva General, regulada en la Norma XVI del Título Preliminar del Código Tributario.

En consecuencia, actualmente existen 24 situaciones o relaciones económicas calificadas como esquemas de alto riesgo fiscal.

¿Por qué es importante conocer cuáles son los esquemas de alto riesgo fiscal?

Mediante la Cláusula Antielusiva General, regulada en la Norma XVI del Título Preliminar del Código Tributario, se estableció la potestad de la SUNAT para recalificar los actos, situaciones y relaciones económicas que efectivamente realicen, persigan o establezcan los deudores tributarios. Asimismo, le fue conferida la facultad para exigir la deuda tributaria, disminuir el importe de saldos o créditos a favor, pérdidas tributarias, créditos, y restitución de importes devueltos indebidamente.

En otras palabras, la SUNAT cuenta con facultades para recalificar, en base a su criterio, los actos que no corresponderían con su real naturaleza, como mecanismo para evitar la elusión tributaria y la simulación.

En este contexto los esquemas de alto riesgo fiscal permiten conocer de manera anticipada las situaciones o relaciones económicas que la SUNAT considera como potenciales esquemas elusivos y que, probablemente, serán materia de revisión o fiscalización posterior.

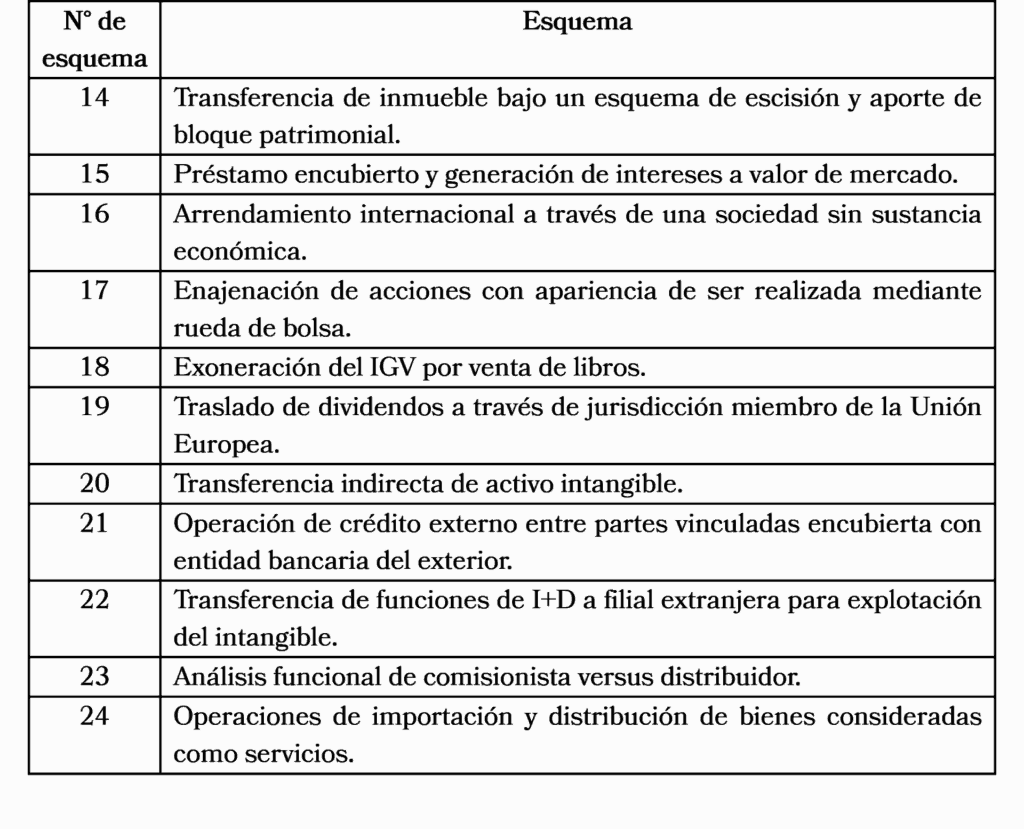

¿Cuáles son los nuevos esquemas incorporados por la SUNAT?

En esta tercera versión, la SUNAT incorpora las siguientes 11 esquemas:

¿Dónde puedo leer el Catálogo con el detalle y descripción de los esquemas de alto riesgo fiscal?

La tercera versión del Catálogo de Esquemas de Alto Riesgo Fiscal está disponible en el siguiente enlace: Catálogo 3.0.