El Registro Único de Contribuyentes, más conocido como RUC, es el registro a través del cual se recopila y conserva la información de los contribuyentes y/o responsables del cumplimiento de obligaciones tributarias en el Perú, cuya administración está a cargo de la Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT. Con ocasión de la inscripción en el RUC, se asigna un número de identificación tributaria de manera permanente y de uso obligatorio para cualquier actuación y/o gestión ante la SUNAT y otras entidades estatales.

¿Qué tipo de información se registra en el RUC?

Se registra la información relacionada a las siguientes categorías:

- Datos de identificación del contribuyente y/o responsable tributario.

- Datos de identificación de los representantes, apoderados y/o personas vinculadas (accionistas, socios, directores, etc.).

- Datos de la empresa, de corresponder según el tipo de contribuyente, tales como fecha de inscripción, fecha de inicio de actividades, partida registral, etc.

- Registro de tributos afectos.

- Datos del domicilio fiscal y/o establecimientos anexos.

¿Debo actualizar la información del RUC?

Sí, la información del RUC se debe actualizar dentro del plazo de cinco (5) días hábiles de producidos los hechos que implican un cambio en los datos registrados, salvo algunas excepciones.

Por ejemplo, la comunicación de cambios de las personas vinculadas y miembros del directorio debe realizarse dentro del plazo de diez (10) días hábiles. Asimismo, la fecha de entrada en vigencia de la fusión, escisión y demás formas de reorganización de sociedades o empresas, deberá ser realizada también dentro de los diez (10) días hábiles siguientes de su entrada en vigencia.

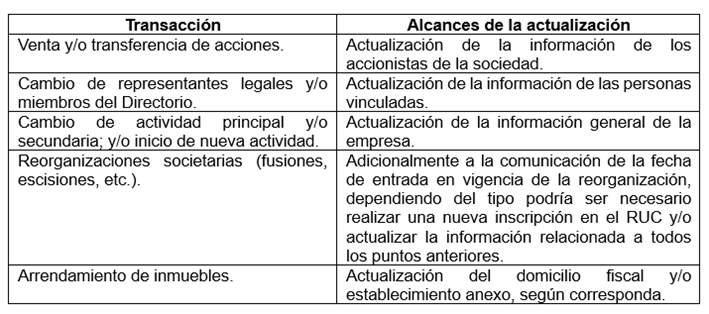

¿Cuáles son las principales transacciones que obligan a actualizar la información en el RUC?

Entre las principales transacciones, tenemos las siguientes:

¿Cumplo con mis obligaciones formales como contribuyente y/o responsable sólo si actualizo la información en el RUC?

No, se debe realizar un análisis caso por caso, dado que la actualización en el RUC puede ser el primer paso de una serie de obligaciones formales que deben ser cumplidas por los contribuyentes y/o responsables tributarios.

Por ejemplo, en el caso de una venta y/o transferencia de acciones de una empresa domiciliada deberá verificarse lo siguiente:

- Si corresponde comunicar la transferencia de acciones a través del Formulario Virtual N° 1605 – “Comunicación de emisión, transferencia o cancelación de acciones y participaciones”.

- Si la transacción configura un supuesto de enajenación indirecta de acciones, en caso las acciones transferidas sean de titularidad de un sujeto o ente jurídico no domiciliados.

- Si existe la obligación de actualizar la información de los beneficiarios finales y/o de identificar nuevos beneficiarios finales y, de ser el caso, presentar la declaración jurada de beneficiario final.

¿Qué sucede si no me inscribo, actualizo o acredito la veracidad de la información del RUC?

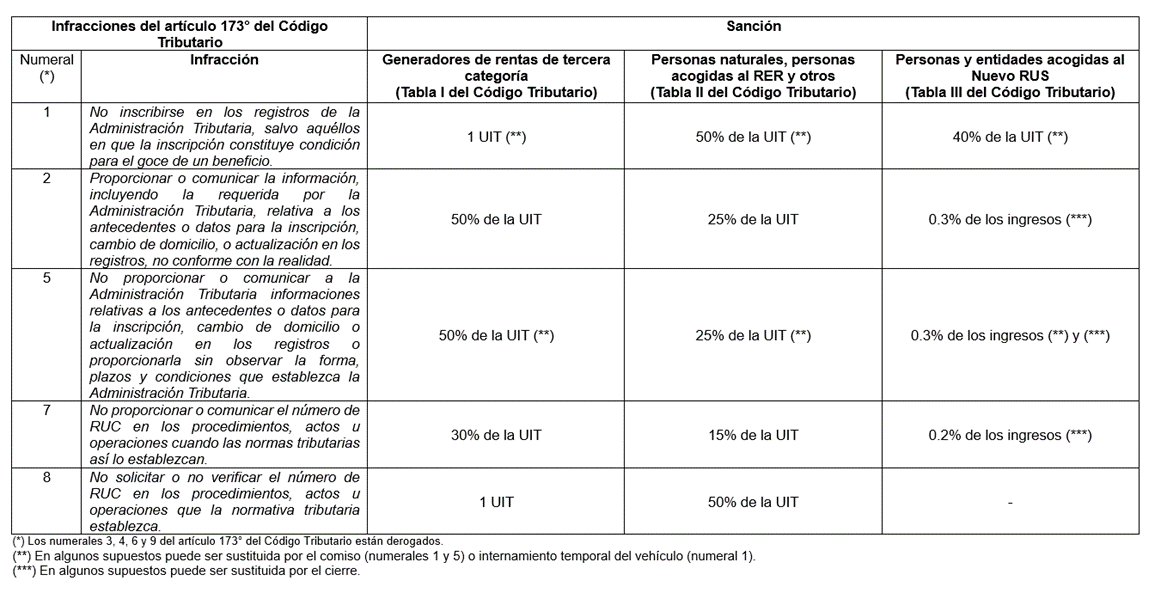

El incumplimiento de las obligaciones formales de inscripción, actualización y/o acreditación de la información del RUC puede constituir una infracción sancionada con multa, comiso, cierre y/o internamiento del vehículo de acuerdo con el siguiente detalle:

Cabe mencionar que dependiendo de la oportunidad de la detección de la infracción o si la subsanación de la infracción se realiza de manera voluntaria o inducida por la SUNAT, podría ser aplicable una rebaja al monto de la multa.

En el caso de las multas, debe tenerse en cuenta que se generarán intereses moratorios hasta la fecha efectiva de pago desde la fecha de la detección y/o la fecha de la comisión de la infracción, según corresponda en cada caso de acuerdo al tipo de infracción.

¿Puede la SUNAT actualizar de oficio la información del RUC?

Sí, la SUNAT puede de oficio actualizar la información del RUC e, inclusive, inscribir de oficio a las personas naturales, sucesiones indivisas, sociedades conyugales, personas jurídicas y/o entes jurídicos que, de manera general, realicen actividades generadoras de obligaciones tributarias conforme a lo dispuesto en la Resolución de Superintendencia N° 210-2004-SUNAT.

Recientemente, mediante la Resolución de Superintendencia N° 130-2024/SUNAT, han sido incorporados los siguientes nuevos supuestos que generan la obligación de inscribirse en el RUC y que podrían ser inscritos de oficio por la SUNAT:

- Las personas naturales o sucesiones indivisas domiciliadas en el país que al 31 de diciembre que sea propietaria de cinco (5) o más predios rústicos y/o urbanos ubicados en el país y/o en el extranjero cuyo valor en conjunto sea mayor a 126 UIT (S/ 648,900 para el ejercicio 2024).

- Las personas naturales o sucesiones indivisas domiciliadas en el país que al 31 de diciembre sean propietarias de acciones o participaciones en sociedades constituidas en el país o en el extranjero cuyo valor en conjunto sea mayor a 100 UIT (S/ 515,000 para el ejercicio 2024).

- Las personas naturales domiciliadas en el país que al 31 de diciembre hayan realizado durante ese año adquisiciones de bienes sujetas al régimen de percepciones del IGV que superen el límite de 10 UIT ( S/ 51,500 para el ejercicio 2024).

- Las personas naturales o sucesiones indivisas domiciliadas en el país que al 31 de diciembre tienen en una o más cuentas abiertas en las empresas del sistema financiero un saldo por un importe mayor a 300 UIT (S/ 1,545,000 para el ejercicio 2024).